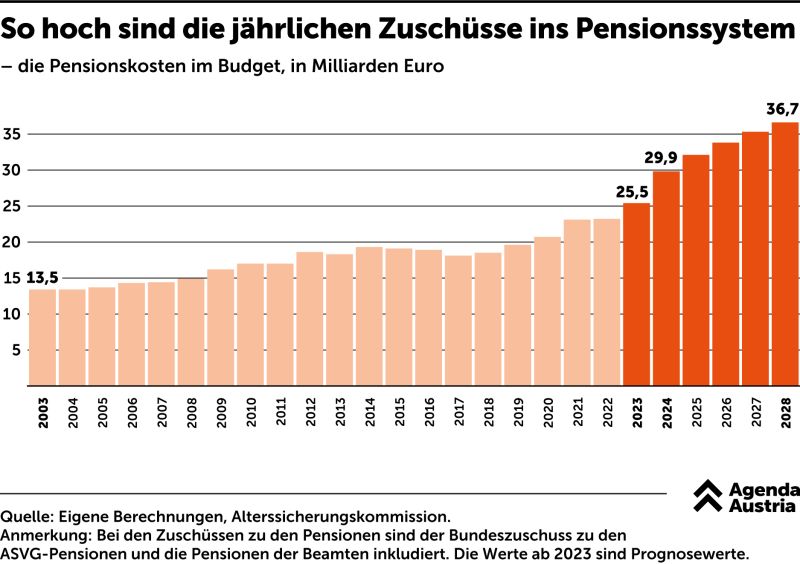

Die jährlichen Zuschüsse ins staatliche Pensionssystem explodieren – von 13,5 Mrd. € (2003) auf geschätzte 36,7 Mrd. € im Jahr 2028. Diese Zahlen zeigen klar: Das System steht unter massivem Druck. Während heute noch der Generationenvertrag trägt, wird die demografische Entwicklung in den kommenden Jahren zu einem immer größer werdenden Finanzierungsproblem führen.

—

🚨 Die Herausforderungen:

📈 Rasanter Anstieg der Staatszuschüsse: Von 25,5 Mrd. € (2023) auf 36,7 Mrd. € (2028) – eine Steigerung um mehr als 40 % in nur fünf Jahren.

👵 Immer mehr Pensionisten, immer weniger Beitragszahler: Der demografische Wandel führt zu einer sinkenden Zahl an Erwerbstätigen, die das System finanzieren.

💰 Langfristige Nachhaltigkeit fraglich: Schon lange sind hohe Steuerzuschüsse nötig, um das System am Laufen zu halten.

🔍 Bedeutung für Junge und mein Rat an meine Teenager-Kids:

Ich würde mich definitiv nicht nur auf das staatliche Pensionssystem verlassen. Wer im Alter gut abgesichert sein will, braucht eine ergänzende private Vorsorge. Ein funktionierender Kapitalmarkt, kombiniert mit Financial Literacy, kann die Gefahr der Altersarmut deutlich reduzieren.

—

📈 Warum Kapitalmarkt & Bildung essenziell sind:

✔ Frühe Investitionen in breit gestreute Anlageklassen können langfristig Vermögen aufbauen.

✔ Financial Literacy hilft, die richtigen Entscheidungen für langfristige Sicherheit zu treffen.

✔ Eigenverantwortung bei der Altersvorsorge bedeutet mehr Flexibilität und Unabhängigkeit.

—

💡 Wer sich heute nicht mit seiner finanziellen Zukunft beschäftigt, wird morgen von ihr eingeholt.

Quelle: Altersicherungskommission, Agenda Austria (2024)